從利潤率來看,工業企業利潤率長期保持穩定,2017年規模以上工業企業利潤率為6.33%,往年利潤率基本維持在6%左右。可見盡管在經歷了21世紀第一個十年快速發展后,雖然利潤和收入增速有所放緩,但實際企業盈利能力并未產生顯著下降。

工業企業的盈利水平在未來仍將保持穩定增長的態勢。

工業機器人廣泛應用于汽車、電子、塑料、食品、金屬加工等行業。

近幾年,中國工業機器人市場主要受汽車行業發展帶動,目前主要以“汽車+電子”雙輪驅動的形式進行發展。2016年,工業機器人汽車行業銷量占比為32.0%,電子行業銷量占比則達到21.5%。

以電子行業為例,行業效益持續改善。2017年,全行業實現主營業務收入比上年增長13.2%,增速比2016年提高4.8個百分點;實現利潤比上年增長22.9%,增速比2016年提高10.1個百分點。

主營業務收入利潤率為5.16%,比上年提高0.41個百分點;企業虧損面16.4%,比上年擴大1.7個百分點,虧損企業虧損總額比上年下降4.6%。

固定資產投資保持高速增長。

2017年,電子信息制造業500萬元以上項目完成的固定資產投資額比上年增長25.3%,增速比2016年加快9.5個百分點,連續10個月保持20%以上高位增長。

電子信息制造業本年新增固定資產同比增長35.3%(2016年為下降10.9%)。

電子行業效益改善以及設備投資需求將帶動下游工業機器人需求快速增長。

汽車行業同樣走勢良好。

行業內重點企業(集團)營業收入及利稅均高于上年同期。2017年1-11月,汽車工業重點企業累計實現主營業務收入35,835.8億元,同比增長9.8%。累計實現利稅總額5,760.2億元,同比增長8.9%。

目前汽車領域一大熱點是新能源汽車,這也將是帶動未來工業機器人需求的重要助力。

據中國汽車工業協會提供,2017年,新能源汽車產銷均接近80萬輛,分別達到79.4萬輛77.7萬輛,同比分別增長53.8%和53.3%,產銷增速同比提高2.1和0.3個百分點。

2017年新能源汽車市場占比2.7%,同比提高0.9個百分點。電子、汽車以及其他重點行業盈利能力增強將帶動工業機器人市場需求迎來快速增長期。

下游應用廣泛。

由汽車和電子逐步向一般工業擴展空間大中國工業機器人下游應用廣泛,主要的下游市場是汽車與3C行業,2016年汽車、3C行業工業機器人總銷量占比達到78%。

目前我國汽車行業的工業機器人密度遠高于其他行業,2016年中國汽車行業的工業機器人密度達到了505臺/每萬工人,其他的下游市場(主要包括金屬、化工、食品行業)的平均工業機器人密度則不到30臺/每萬工人,處于較低水平,這種密度差距體現了國內其他下游產業仍具有較大發展空間。

目前,汽車和電子行業自動化改造的已經較為成熟,工程項目呈現出了標準化的跡象,判斷未來自動化改造以及工業機器人應用的范圍將進一步向更加“非標”的一般工業擴展,工業機器人行業的景氣有望延續。

核心零部件帶來成本下降,工業機器人性價比提升回收期縮短國內上游核心零部件廠商進口替代加速,基于本土優勢,價格相較于外企低約20%-30%,幫助我國工業機器人企業實現成本改善。

減速機、伺服系統和控制器是工業機器人三大核心零部件,合計占機器人整機成本的70%,其中減速器系統占36%,伺服系統占24%,控制器系統占12%。

由于核心零部件領域技術門檻較高,行業較為集中,市場主要由掌握核心技術的國際廠商壟斷,國內機器人廠商使用核心零部件也絕大部分依賴進口,高昂成本使得工業機器人盈利空間被大面積擠占。

隨著國內企業持續擴大研發投入及技術升級,目前已有一部分國產企業取得技術突破,核心零部件市場上國內企業占有率逐漸上升,減速器生產商中南通振康、綠的諧波兩家企業已實現大批量生產,綠的諧波在國內諧波減速器市場滲透率超過80%;

伺服系統生產商以埃斯頓發展最為突出,技術水平與國際一流水準接近;

控制器方面國內外企業技術差距較小,新松機器人、固高科技均已實現量產。

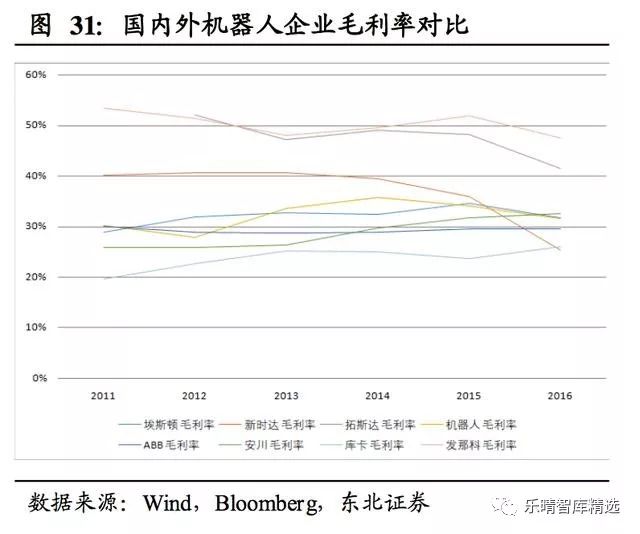

對比國內主要機器人企業與業內龍頭機器人“四大家族”毛利率情況可得,受益于核心零部件進口替代帶來的成本改善,國內企業毛利率普遍位于平均水平以上,在與國際企業競爭中具備一定價格優勢。

3.國際巨頭壟斷明顯,核心零部件有待突破

InternationalStandardOrganization(ISO)對工業機器人定義為:“工業機器人是一種具有自動控制的操作和移動功能,能夠完成各種作業的可編程操作機”。

2025-06-26 14:36

2025-06-26 10:47

2025-06-23 09:11

2025-06-16 11:40

2025-06-16 08:15

2025-06-16 08:11

2025-06-14 20:30

2025-06-13 09:41

2025-06-10 11:04

2025-06-10 10:49

粵公網安備 44010602004351號

粵公網安備 44010602004351號