ISO8373有更具體的解釋:“工業機器人有自動控制與再編程、多用途功能,機器人操作機有三個或三個以上的可編程軸,在工業機器人自動化應用中,機器人的底座可固定也可移動”。

U.S.RoboticsIndustryAssociation對工業機器人的定義為:“工業機器人是用來進行搬運材料、零件、工具等可再編程的多功能機械手,或通過不同程序的調用來完成各種工作任務的特種裝臵”。

日本工業標準(JIS)、德國的標準(VID)及英國機器人協會也有類似的定義。

在一般的理解中,工業機器人一般由執行系統、驅動系統、控制系統、感知系統、決策系統與軟件、人—機器人—環境交互系統等組成。

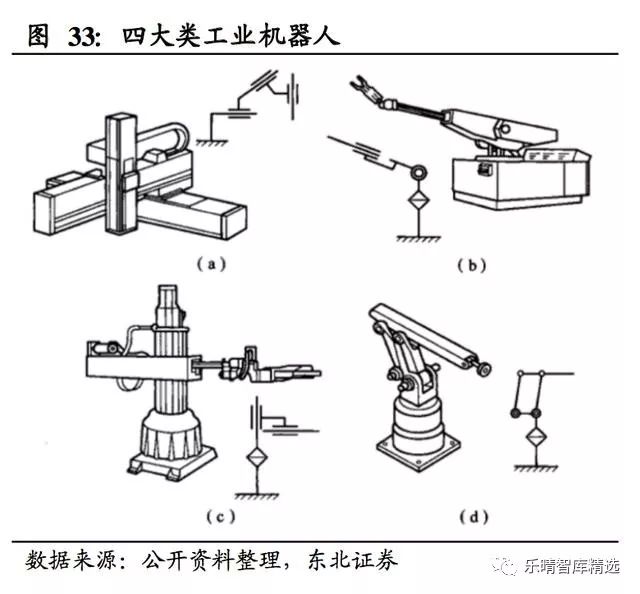

其中,控制系統是工業機器人的核心組成部分。工業機器人按機械結構形式主要分為:直角坐標式(又稱“機械手”)、極坐標式、圓柱坐標式和關節式。

在全球工業4.0的背景下,工業自動化逐步演變為圍繞以工業機器人及成套設備的集成應用為核心。

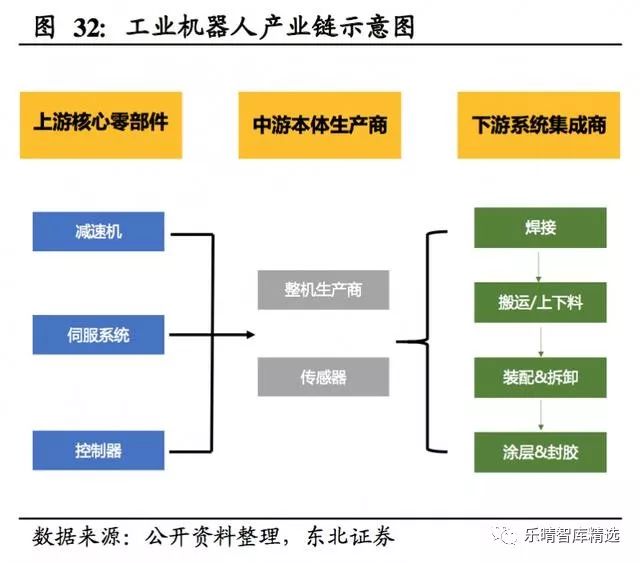

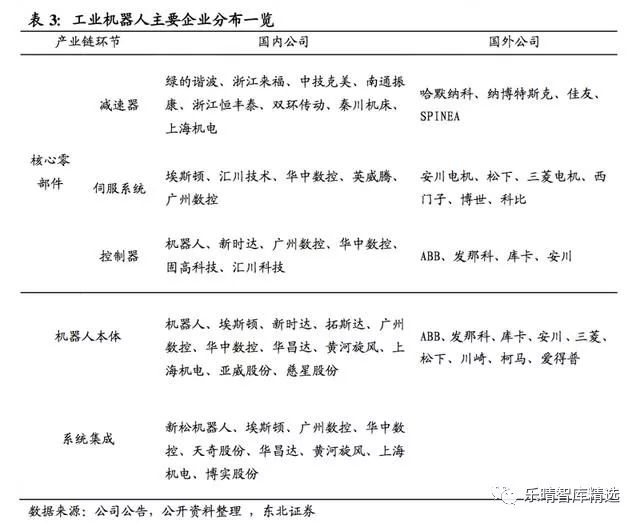

工業機器人的上游核心零部件主要包括三大部分:減速器、伺服電機、控制器,其下游涵蓋各類系統集成業務,按用途可分為搬運/上下料、焊接&釬焊、裝配與拆卸、涂層與封膠、其他,按下游需求分則可分為3C自動化、汽車制造、金屬化工、食品制造等。

進口量與國產工業機器人產量凸顯廣闊替代空間。

我國目前工業機器人仍以進口為主,近年的進口量與進口金額均為世界第一,未來國產替代空間十分廣闊。

中國的國產工業機器人產商持續擴展著自己在國內的市場份額,從2013年的25%增長到了2016年的31%。

從2011-2016年,中國的工業機器人產商每年的產量保持著平均31%的年增速。

4.機器人四大家族占據強勢地位,龍頭企業發展

四大家族優勢明顯,占據全球半壁市場

目前,歐、美、日憑借既有技術優勢占據市場絕大份額,瑞典ABB、德國庫卡、日本發那科以及安川電機并稱為工業機器人“四大家族”,占據全球工業機器人本體超過50%的市場份額。

四大家族當中ABB體量最大,其總營收相當于其他三家營收總和的近三倍左右。

從機器人業務來看,ABB機器人業務規模同樣位居首位,近三年其機器人業務平均收入為80億美元左右,而其他三家機器人業務收入平均穩定在13億美元左右,即ABB機器人收入相當于其他三家機器人收入總和的兩倍。

通過對四大家族收入結構分析,可以看見,ABB盡管機器人業務收入體量較大,但由于總體收入體量大,其占比相對較小,只有24%左右,而其他三家機器人業務占比通常都穩定在33%左右。

對比四大家族機器人業務營業利潤率可見,安川營業利潤率較低,約為8%,ABB略高于庫卡,兩家公司營業利潤率分別約為11%和13%,而發那科凈利率就已達到約24%,盈利能力遠勝其他三家公司,主要原因在于發那科毛利水平較好,毛利率高于40%,而其他三家企業毛利率均在20%-30%。

從全球市場份額來看,2016年四大家族約占全球工業機器人市場的60%,發那科以17.3%的市場份額占據龍頭位置,ABB緊隨其后占比15.7%,庫卡與安川市占水平相當,分別占比12.1%和12.9%;

國內市場67.1%由外資品牌壟斷,其中發那科以17.8%的比重位居第一,庫卡、ABB、安川分別占比14%、13.5%、12.1%,剩余9.7%歸屬于其他外資品牌。

國內重點企業核心技術有待提升,系統集成尋求突破我國工業機器人產業保持高速增長,以機器人、埃斯頓、拓斯達、新時達、華中數控等為代表的一批國內工業機器人廠商依托本土優勢迅速成長。

從總的收入體量來看,這五家公司的總營收在2017年達到86.85億元,同比增長29.93%,歸母凈利潤8.34億元,同比增長12%。

從收入體量來看,機器人和新時達的體量相對較大,保持在20億以上,埃斯頓、拓斯達和華中數控的體量相對較小,大約為3.5億。

隨著工業機器人下游快速發展以及人口紅利消失,預計機器人業務將在未來幾年保持快速增長的趨勢,國內企業將持續受益于機器人業務增長。(東北證券:劉軍)

2025-06-26 14:36

2025-06-26 10:47

2025-06-23 09:11

2025-06-16 11:40

2025-06-16 08:15

2025-06-16 08:11

2025-06-14 20:30

2025-06-13 09:41

2025-06-10 11:04

2025-06-10 10:49

粵公網安備 44010602004351號

粵公網安備 44010602004351號